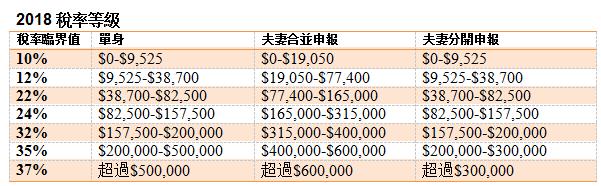

首先是稅率的變化。先前的稅法規定個人稅根據收入分成10%,15%,25%,28%,33%,35% 和 39.6% 七個等級。 然而新稅法在保留七個分級不變的同時,將稅率降低為10%,12%,22%,24%,32%,35%,和37%。

其次, 美國的個人稅抵扣方式通常有兩種,即標准抵扣(Stand Deduction)和分項抵扣(Itemized Deduction),兩種抵扣方式由納稅人根據自身情況選擇。以2017年標准抵扣方式為例,如果納稅人選擇單身或者夫妻分開申報的話,標准抵扣額度為$6,350; 如果是夫妻共同申報的話,抵扣額度為$12,700。最近通過的新的稅改法案,大幅提高了該標准抵扣的額度,對於單身或者夫妻分開申報,該額度升至$12,000; 對於夫妻共同申報,則升至$24,000。 這對於所有納稅群體來講,都是一個利好消息。但是對於分項抵扣大於這個標准的人來說,他們依然可以使用分項抵扣的方式。另外,新的稅法強調,個人在用房產稅和州稅的總和進行抵扣時,最高抵扣額度為$10,000, 這可能會使原來選擇分項抵扣(Itemized Deduction)的納稅人,轉而選擇標准抵扣(Stand Deduction)。

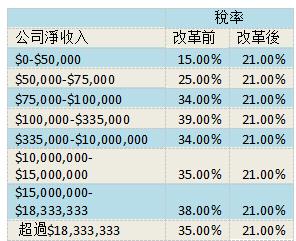

第三,從2018年開始,C公司(一般企業)稅率變成統一的21%,而不是像以前根據淨收入的不同,有著從15%到35%不同的階梯稅率(見下表)。舉個例子來說,如果一家C公司的年淨收入為$150,000,那麼在改革後,它需要繳納$31,500 ($150,000*21%)的聯邦公司所得稅,如果是在稅改前,這個數字則會是$41,750($50,000*15%+$25,000*25%+$25,000*34%+$50,000*39%)。可以看到,雖然稅改取消了15%這一最低稅率,但是對於年淨收入高於$90,384*的C公司來說,是一個好消息。

對於S公司(小型企業),合夥公司這類將公司收入直接計入在老板個人收入的報稅,則又有不同的規定。稅改法案為了鼓勵這類企業發展,專門設立了一個公司淨收入減免額,根據實際情況,最高可達淨收入的20%。具體來說,若是夫妻合報年收入在$315,000以下的納稅人,可以不受限制地享受這20%的減免;若是收入在$315,000到$415,000,減免額就會受到限制;若超過$415,000,這20%的減免就會被限制在發給員工總工資的50%。比如說,一對夫妻經營一個S公司,一年下來公司在除去工資費用前的總收入為$200,000,發給這對夫妻工資$50,000,發給其他員工工資$50,000。那麼這對夫妻符合規定的公司淨收入是$150,000(淨收入加回夫妻工資),他們可以享受$30,000($150,000*20%)的收入減免,按$120,000收入納稅。

最後,新的稅法將兒童課稅津貼從每個小孩$1,000提高到$2,000,同時為稅表上的非兒童親屬提供每位$500的津貼,旨在幫助家庭供養年長老人。之前專為小孩大學學費設立的529教育基金,也被允許提前取出用於支付幼兒園至高中的教育費用,每位學生每年免稅限額為$10,000,同時該款項也可以用於支付私立學校。

此外值得一提的是2019年開始,對於沒有購買健康保險的報稅人,將不會再有罰金。

本文系特邀專業人士撰寫:薄堅·徐京會計事務所